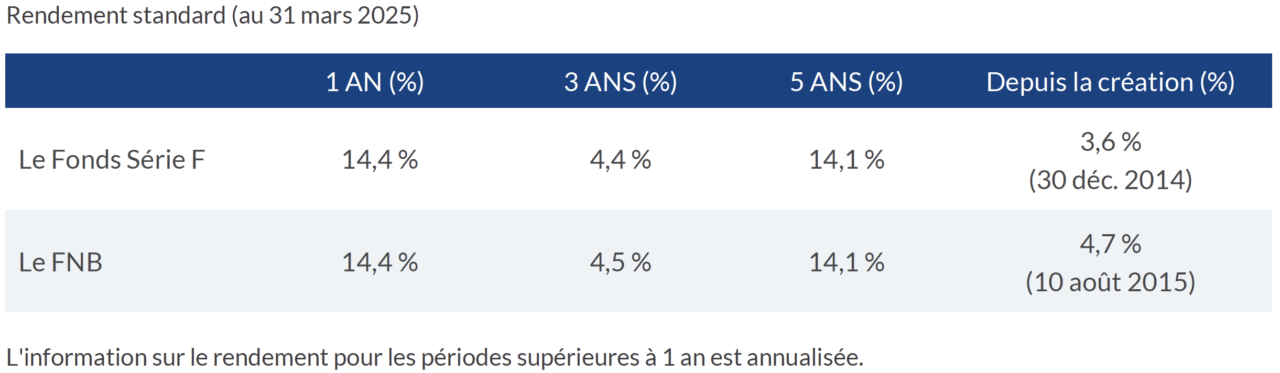

Le marché canadien des actions privilégiées a commencé l’année 2025 avec un trimestre positif, l’indice de rendement total des actions privilégiées S&P/TSX (l’« indice ») ayant progressé de 2,1 %. Les titres de série F du Fonds de dividendes d’actions privilégiées Slater Lysander (le « Fonds ») et le FNBActif d’actions privilégiées Slater Lysander (le « FNB ») (symbole : PR) ont respectivement affiché des rendements en hausse de 1,7 % pour le trimestre.

La Banque du Canada (« BoC ») a abaissé deux fois le taux à un jour de 25 points de base pour le fixer à 2,75 %, tandis que la Réserve fédérale américaine (« Fed ») a maintenu son taux à un jour dans une fourchette de 4,25 % à 4,5 %. Les menaces américaines d’imposer des tarifs douaniers sur les importations canadiennes ont engendré de la volatilité sur le marché boursier américain au cours du trimestre, mais le marché boursier canadien (« XIU ») et les actions privilégiées canadiennes ont enregistré des résultats positifs. Le rendement actuel des obligations à 5 ans au Canada est de 2,6 %, ce qui, selon nous, reste un niveau intéressant pour la réinitialisation à venir des actions privilégiées à taux fixe.

Les rachats d’actions privilégiées canadiennes ont soutenu la performance du marché, alors que sept titres émis ont été rachetés pour une valeur approximative de 1,7 milliard de dollars. Fairfax a provoqué toute une surprise en décidant d’appeler au remboursement de trois émissions dont leur réinitialisation à taux fixe de 216 points de base (FFH.PR.E). Nous prévoyons que des actions privilégiées totalisant quelque 2,75 milliards de dollars seront rachetées d’ici la fin de 2025, ce qui devrait soutenir encore la performance du marché.

À l’approche du deuxième trimestre, nous nous attendons à une volatilité potentielle du marché en raison des risques géopolitiques, principalement les droits de douane que les États-Unis prévoient appliquer contre le Canada et de nombreux autres pays. Par conséquent, nous avons adopté une position défensive pour le Fonds et le FNB en y détenant environ 39 % en actions privilégiées à 1000 $ à écart élevé et à coupon élevé et une pondération d’environ 23 % en trésorerie et équivalents de trésorerie (bons du Trésor). Nous avons également positionné le Fonds et le FNB avec une pondération de 18 % en actions privilégiées perpétuelles qui devraient être relativement performantes dans un contexte de baisse des taux d’intérêt. En fonction de la portée des tarifs douaniers imposés au Canada et de leur durée, nous prévoyons que la Banque du Canada réduira ses taux à plusieurs reprises en 2025. Toutefois, nous estimons que le Fonds et le FNB sont bien couverts pour préserver le capital si cela devait se produire.

- Bloomberg Finance L.P.